مالیات یکی از مهمترین منابع درآمدی دولتهاست و تقریبا در تمام کشورهای جهان اجرا میشود. در ایران هم صاحبان کسبوکارهای مختلف موظفاند متناسب با درآمد خود، اظهارنامه مالیاتی ارائه کرده و مالیات پرداخت کنند. در این بین، برخی از مشاغل در صورت داشتن شرایطی مشخص میتوانند از تسهیلاتی بهنام تبصره ماده ۱۰۰ استفاده کنند و مالیات کمتری بپردازند. براساس این تبصره مشاغلی که میزان فروش آن ها کمتر از ۷۲۰۰۰۰۰۰۰۰۰۰ ریال باشد می توانند مالیات مقطوعی بپردازند و نیازی به ارسال اظهارنامه ندارند. ما قصد داریم تا در ادامه بیشتر درمورد جزئیات مربوط به این تبصره صحبت کرده و به قوانین مربوط به آن بپردازیم. با ما همراه باشید.

تبصره ماده ۱۰۰ مالیات چیست؟

سازمان امور مالیاتی کشور برای حمایت از مشاغل و کسبوکارهای کوچک و متوسط، در اصلاحات انجام شده در سال ۱۳۹۴، یک تبصره با عنوان ماده ۱۰۰ به قانون مالیاتهای مستقیم اضافه کرد. براساس این تبصره، صاحبان مشاغلی که میزان فروش کالا یا خدمات آنها کمتر از ۱۵۰ برابر سقف معافیت مالیاتی اعلام شده توسط سازمان باشد، میتوانند به جای تسلیم اظهارنامه مالیاتی، مالیات خود را بهصورت مقطوع پرداخت کنند. سقف مجاز استفاده از تبصره ماده ۱۰۰ در سال ۱۴۰۵ برای عملکرد ۱۴۰۴، مبلغ ۷۲۰۰۰۰۰۰۰۰۰۰ ریال تعیین شده است.

سپیدار سیستم دراینباره میگوید:

طبق احکام مالیاتی قانون بودجه سال ۱۴۰۵، سقف فروش کالا و خدمات برای استفاده از تبصره ماده ۱۰۰ (برای عملکرد سال ۱۴۰۴) به ۷۲ میلیارد تومان (۷۲۰٬۰۰۰٬۰۰۰٬۰۰۰ ریال) رسیده است. اگر فروش سالانه شما کمتر از این عدد باشد و سایر شرایط را هم داشته باشید، میتوانید از این تسهیلات بهرهمند شوید.

تبصره ماده ۱۰۰ چه مزیتهایی دارد؟

تبصره ماده ۱۰۰ یکی از بزرگترین تسهیلاتی است که قانون برای صاحبان کسبوکارهای کوچک در نظر گرفته است. کسبوکارهای مشمول این تبصره از نگهداری دفاتر قانونی معاف میشوند؛ یعنی دیگر نیازی به ثبت و نگهداری دفاتر روزنامه و کل ندارند. با حذف پیچیدگیهای مربوط به تنظیم این دفاتر، عملا یک بار بزرگ از دوش صاحب کسبوکار برداشته میشود.

مزیت بعدی، معافیت از تسلیم اظهارنامه مالیاتی است. سازمان امور مالیاتی، خودش براساس اطلاعات پایانههای فروشگاهی و سامانه مودیان، فرم مربوطه را برای شما آماده میکند. سومین مزیت، تعیین مالیات به صورت مقطوع و قطعی است. پس از پرداخت، پرونده شما بسته میشود و دیگر خبری از اظهارنامه تکمیلی و اصلاحیه نیست؛ البته مشروط بر اینکه درآمد واقعی شما با آنچه مبنای محاسبه قرار گرفته تطابق داشته باشد.

چه کسانی مشمول استفاده از تبصره ماده ۱۰۰ میشوند؟

برای اینکه صاحبان کسبوکار بتوانند از مفاد این تبصره بهرهمند شوند، علاوهبر درآمد کمتر از سقف مجاز تعیینشده باید یکسری شرایط دیگر را نیز داشته باشند که عبارتاند از:

-

تسویه کامل مالیات سال گذشته

-

فعال بودن فرم تبصره ماده ۱۰۰ در کارپوشه سامانه مالیاتی کشور

-

استفاده از پایانههای فروشگاهی

-

عدم ارسال اظهارنامه کامل

-

عدم قرارگیری در گروههای مستثنیشده از تبصره ماده ۱۰۰ در دستورالعمل سال ۱۴۰۵

معتمد مالیاتی کیسان درباره مشمولیت تبصره ماده 100 اینگونه می گوید :

معیار مشمولیت توضیحات سقف درآمد سالانه صاحبان مشاغلی که مجموع فروش کالا و خدمات آنها در سال مالی کمتر از حد نصاب تعیینشده توسط سازمان امور مالیاتی باشد. این سقف هر سال بهروزرسانی میشود و مبنای اصلی تشخیص مشمولیت است. نوع فعالیت اقتصادی کسبوکارهای کوچک و متوسط مانند فروشگاههای خرد، ارائهدهندگان خدمات، مشاغل صنفی (مانند آرایشگران، تعمیرکاران، رانندگان و مغازهداران) که ساختار مالی سادهتری دارند. استفاده از پایانه فروشگاهی (کارتخوان) در بسیاری از موارد، استفاده از دستگاههای کارتخوان و ثبت تراکنشها یکی از الزامات بررسی و پذیرش مشمولیت تبصره ۱۰۰ محسوب میشود. وضعیت دفاتر قانونی افرادی که ملزم به نگهداری دفاتر قانونی کامل نیستند یا کسبوکار آنها در سطحی است که نیاز به ارائه دفاتر حسابداری پیچیده ندارند. نوع اظهار مالیاتی مؤدیانی که بهجای ارائه اظهارنامه مالیاتی کامل، امکان استفاده از مالیات مقطوع تبصره ۱۰۰ برای آنها فراهم شده و آن را میپذیرند. سابقه و اطلاعات مالیاتی افرادی که اطلاعات مالی و تراکنشهای آنها در سامانههای سازمان امور مالیاتی ثبت شده و امکان محاسبه مالیات مقطوع بر اساس دادههای موجود برای آنها وجود دارد.

نکته مهم درباره این تبصره این است که در متن دستورالعمل ماده ۱۰۰ از واژه «میتواند» استفاده شده است. این موضوع نشان میدهد که سازمان امور مالیاتی در اجرای این تبصره اختیار عمل دارد و با توجه به شرایط هر پرونده تصمیم میگیرد که یک کسبوکار مشمول آن باشد یا خیر. بنابراین، حتی اگر فعالیت شما در یکی از گروههای مشمول قرار بگیرد، باز هم این احتمال وجود دارد که سازمان امکان استفاده از این تبصره را برای شما تایید نکند.

چه افرادی نمیتوانند از تبصره ماده ۱۰۰ استفاده کنند؟

کسب و کارهایی که با وجود درآمد کمتر از سقف تعیین شده توسط سازمان امور مالیاتی کشور، مشمول استفاده از تبصره ماده ۱۰۰ نیستند عبارتاند از:

-

کسب و کارهایی که مشمول مالیات بر ارزش افزوده و فراخوانها هستند.

-

صاحبان مشاغلی که در سامانه مالیاتی آنها فرم تبصره ماده ۱۰۰ بارگذاری نشده است.

-

مودیانی که قبل از استفاده از این تبصره، اظهارنامه کامل عملکرد سال را ارسال کرده باشند.

-

آن دسته از صاحبان کسبوکارهایی که موظف به استفاده از پایانههای فروشگاهی بودهاند، اما این کار را انجام ندادند.

-

مودیانی که از صدور صورتحساب خودداری کردند.

برای اطمینان بیشتر از اینکه مشمول استفاده از تبصره ماده ۱۰۰ هستید یا خیر، میتوانید به بخشنامههای سازمان امور مالیاتی مراجعه کرده و یا با مشاوران مالیاتی مشورت کنید.

مراحل گام به گام استفاده از تبصره ماده ۱۰۰

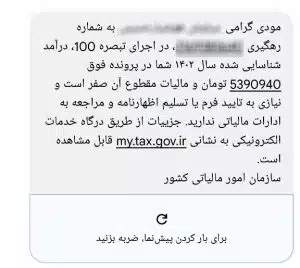

اگر بعد از بررسیهای لازم مطمئن شدید که مشمول استفاده از ماده ۱۰۰ هستید، برای بهرهمند شدن از آن کافیست ابتدا به سامانه امور مالیاتی کشور به نشانی tax.gov.ir مراجعه کرده و پرونده مالیاتی مربوط به شغل مورد نظر را انتخاب کنید. سپس وارد بخش اظهارنامهها شده و از گزینههای بالای صفحه گزینه ارسال ماده 100 یا اظهارنامه مالیاتی را انتخاب کنید. بعد از مشاهده اطلاعات هویتیتان، بر روی گزینه ثبت اظهارنامه و فرم استفاده از تبصره ماده 100 کلیک کنید. مشخصات خواستهشده را کامل کرده و به مرحله بعد بروید.

با کلیک بر روی «ویرایش» میتوانید جزئیات مربوط به اظهارنامه خود را مشاهده کنید. پس از مشاهده و تایید مبلغ مالیات مقطوع تعیینشده توسط سازمان امور مالیاتی، وارد بخش پرداخت خواهید شد. شما میتوانید مالیات خود را به صورت اقساط یا یکجا تا پایان مهلت تعیینشده که معمولا پایان تیر ماه سال بعد از عملکرد است پرداخت کنید.

به یاد داشته باشید که حتی اگر از این تبصره استفاده کنید همچنان باید در صورت درخواست سازمان، در سامانه مودیان مالیاتی ثبت نام کرده و اطلاعات فاکتورها و معاملات را ارائه کنید.

چرا فرم تبصره ماده ۱۰۰ نمایش داده نمیشود؟

در صورتی که تمام شرایط استفاده از تبصره ماده ۱۰۰ را دارید اما بعد ورود به سامانه امور مالیاتی با عدم بارگذاری فرم تبصره مواجه میشوید، به این معناست که سازمان امور مالیاتی به دلایل مختلف و بر اساس اطلاعات موجود شما را فعلاً مشمول مالیات مقطوع تشخیص نداده است. در چنین شرایطی، حتما کامل و فعال بودن پرونده مالیاتی خود را بررسی کنید و ببینید که آیا اطلاعات هویتی و شماره اقتصادی شما درست ثبت شدهاند یا خیر. همچنین از اتصال کارتخوانها یا درگاههای پرداخت به پرونده صحیح نیز اطمینان حاصل کنید.

اشتباهات و محرومیتهای تبصره ماده ۱۰۰

برخلاف تصور بسیاری از افراد که ماده ۱۰۰ را یک راهکار برای رهایی از پرداخت مالیات میدانند، این تبصره صرفاً فرایند پرداخت مالیات را سادهتر میکند. بنابراین اگر در نحوه ثبت و پرداخت آن اشتباهی رخ دهد، نهتنها از مزایای آن محروم میشوید، بلکه ممکن است به پرداخت جریمه هم محکوم شوید. این اشتباهات عبارتاند از:

اعلام مقدار غیرواقعی فروش

اگر فکر میکنید با اعلام مقدار کمتر فروش، مالیات کمتری پرداخت خواهید کرد، سخت در اشتباهید! چون در این صورت اگر سازمان امور مالیاتی از رقم واقعی شما اطلاع پیدا کند، هم مابهالتفاوت مالیات را از شما دریافت میکند و هم مشمول جریمه خواهید شد. در این شرایط دیگر امکان استفاده از معافیتهای تبصره ماده ۱۰۰ را نخواهید داشت و پرونده شما برای سالهای بعد هم تحتتاثیر قرار خواهد گرفت.

عدم توجه به مهلت قانونی

سازمان امور مالیاتی هر ساله مهلت مشخصی برای ارسال فرم تبصره ماده ۱۰۰ تعیین میکند. در صورتی که این مهلت را از دست بدهید، ناچارید اظهارنامه کامل ارائه کرده و درگیر پیچیدگیهای حسابداری آن شوید.

ارسال فرم بدون پرداخت

یکی دیگر از اشتباهات رایجی که بسیاری از مودیان مرتکب میشوند، ارسال فرم بدون پرداخت است. این افراد فکر میکنند صرفا تکمیل و ارسال فرم تبصره ماده ۱۰۰ در مهلت تعیینشده کافیست؛ در حالی که تا وقتی پرداخت انجام نشود، پرونده شما بسته نخواهد شد.

راهکاری ساده برای مالیات کمتر

تبصره ماده ۱۰۰ یک راهکار قانونی برای سادهتر کردن فرآیند پرداخت مالیات و کاهش برخی از پیچیدگیهای اداری محسوب میشود. استفاده از این تبصره میتواند در زمان و هزینههای شما صرفهجویی کند، اما بهتر است پیش از انتخاب آن، شرایط کسبوکار خود را بهدقت بررسی کنید تا بین ماده 100 یا اظهارنامه بهترین انتخاب را داشته باشید. زمانی این انتخاب بهترین نتیجه را خواهد داشت که با آگاهی کامل از قوانین و شرایط مالیاتی انجام شود.